ЎЎЎЎФЪДҝЗ°ЦЪ¶аөД·ҝөШІъПоДҝЦРМфСЎөҪККәПЧФјәөД·ҝЧУәЬІ»ИЭТЧЈ¬ө«КЗ·ұЛцөДКЦРшУЦ»бИГИЛН·МЫЈ¬ДЗГҙВт·ҝУРДЗР©БчіМДШ?

ЎЎЎЎПВГжРЎұаёшҙујТҪйЙЬПВЈ¬Вт·ҝ¶јУРДЗР©БчіМЈ¬·ҪұгҙујТІОҝјЎЈ

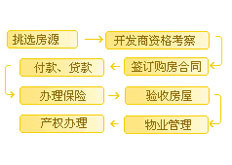

ЎЎЎЎТ»Ўў№ә·ҝЧјұё

ЎЎЎЎ№ә·ҝЗ°өДЧјұёЦчТӘТӘЧцөҪГчИ·№ә·ҝДҝөДәНЧјұёВт·ҝЧКҪрЎЈ

ЎЎЎЎ¶юЎў№ә·ҝЖА№А

ЎЎЎЎВт·ҝКЗТ»ПоПөНі№ӨіМЈ¬Н¬КұІ»№ЬДъКЗіцУЪН¶ЧК»тЧФЧЎ№ә·ҝЈ¬·ҝЧУЧЬКЗТ»ЦЦЧКІъЈ¬УРұЈЦөЙэЦөөД№ҰДЬЈ¬ЛщТФ¶а¶аЙЩЙЩЧЬТӘҝјВЗХыёцКРіЎөДҙу»·ҫіЈ¬¶ФВҘКРҪшРР·ЦОцЈ¬Н¬КұҝјВЗ№ә·ҝЗшУтЎў·ҝОЭАаРНЈ¬И»әуЗЧЙнИҘҝҙ·ҝЎЈ

ЎЎЎЎИэЎўСЎ¶Ё·ҝФҙ

ЎЎЎЎЧцәГЗ°ЖЪЧјұёЈ¬ФЪҝјІмБЛОЮКэВҘЕМТФәуЈ¬ОТГЗРДН·ҝЙДЬ¶ј¶ФЧФјәҪ«АҙөД·ҝЧУУРБЛёціхІҪөДВЦАӘЈ¬ФЪЧФјәұИҪПЦРТвөДВҘЕМјдЧцұИҪПЈ¬СЎФсККәПЧФјәөДВҘЕМЎЈ

ЎЎЎЎЛДЎўҝӘ·ўЙМЧКРЕІйСҜ

ЎЎЎЎТөДЪЧЁјТ·ЦОцЛөЈ¬№ъДЪөД·ҝөШІъТөёХёХЖрІҪЈ¬Рн¶аҝӘ·ўЙМөДКөБҰәНҫӯСйҝЙДЬ»бұИҪПУРПЮЈ¬ЛщТФЈ¬ФЪВт·ҝКұТӘҝҙЖЯЦӨЈә (1)КЗҝӘ·ўЙМөДУӘТөЦҙХХЈ¬ (2)КЗ№ъУРНБөШК№УГЦӨЈ¬ (3)КЗҪЁЙи№ж»®РнҝЙЦӨЈ¬ (4)КЗҪЁЙиҝӘ№ӨРнҝЙЦӨЈ¬ (5)КЗФӨКЫРнҝЙЦӨЈ¬ (6)КЗПъКЫРнҝЙЦӨЈ¬ (7)КЗТшРР°ҙҪТРӯТйКйЎЈ

ЎЎЎЎОеЎўЗ©¶©№ә·ҝәПН¬

ЎЎЎЎСЎЦР·ҝОЭЈ¬ПВГжҫНКЗУл·ҝөШІъ·ўХ№ЙМЗ©әПН¬БЛЎЈ№ә·ҝХЯФЪЗ©¶©әПН¬КұЈ¬Т»¶ЁТӘјбіЦК№УГ№ъјТИП¶ЁөДЙМЖ··ҝ№әПъәПН¬өД№ж·¶ОДұҫЈ¬І»ТӘК№УГ·ҝөШІъЙМөҘ·ҪГжЦЖ¶ЁөДәПН¬ОДұҫЈ¬ТФ·АФЪәПН¬ЦРіцПЦЖЫХ©РРОӘЎЈ№ә·ҝХЯЗ©¶©өДәПН¬ЦРөДёчПоМхҝоТ»¶ЁТӘЧјИ·ЎўЗеОъЈ¬МШұрКЗУР№Ш·ҝОЭГж»эәН№ә·ҝХЯё¶ҝоҪр¶оЎўё¶ҝо·ҪКҪөИ№ШјьМхҝоЎЈ№ә·ҝәПН¬өДёчПоДЪИЭТӘҫЎҝЙДЬИ«ГжЎўПкПёЈ¬ёчПо№ж¶ЁЦ®јдТӘұЬГвПа»ҘіеН»Ј¬З©¶©әПН¬өДВтВфЛ«·ҪЙн·ЭЎўФрИОТӘГчИ·;ОҘФјФрИОөДФј¶ЁТ»¶ЁТӘ¶ФөИ;ТӘЙчЗ©“°ФНхәПН¬”ЎЈ

ЎЎЎЎБщЎўСЎФсё¶ҝо·ҪКҪ

ЎЎЎЎҝЙёщҫЭЧФјәөДЗйҝцСЎФсТ»ҙОРФё¶ҝо»№КЗТшРРҙыҝо·ЦЖЪё¶ҝоЎЈ

ЎЎЎЎЖЯЎўСй·ҝ

ЎЎЎЎТӘЧўТвСйКХГЕҙ°ЎўөШ°еЎў¶ҘЕпЎўЗҪГжЎўішІЮөИЈ¬әПёсәуІЕКХ»хЎЈ

ЎЎЎЎ°ЛЎўІъИЁЧӘТЖ№э»§өЗјЗ

ЎЎЎЎВт·ҝәуУҰј°КұөҪ·ҝОЭЦч№ЬІҝГЕЙкЗлІъИЁЧӘТЖ№э»§өЗјЗЎЈВтҪшөД·ҝІъЈ¬Ц»УРФЪҪшРРБЛәП·ЁөДІъИЁөЗјЗЈ¬ІўИЎөГ·ҝОЭЛщУРИЁЦӨ(јҙ·ҝОЭІъИЁЦӨГчОДјю)әуЈ¬Дг¶Ф·ҝОЭөДЛщУРИЁј°ЖдЛыИЁАыІЕ»бөГөҪ·ЁВЙөДұЈ»ӨЈ¬НЁ№эІъИЁөЗјЗЈ¬ҝЙТФК№ДгСйЦӨЛщ№әВт·ҝІъКЗ·сҙжФЪІъИЁОКМвЎЈИф·ўПЦІъИЁОКМвЈ¬ҝЙј°КұНЁ№э·ЁВЙПтВф·ҪЛчЕвЎЈ

ЎЎЎЎҫЕЎўЗ©¶©ОпТө№ЬАнМхФј

ЎЎЎЎЧчОӘТөЦчЈ¬ИлЧЎЦ®әуәНДгҙтҪ»өАЧо¶аөДҫНКЗОпТөЈ¬І»ТӘНьБЛУлОпТө№ЬАн№«ЛҫЗ©¶©Ў¶ОпТө№ЬАнМхФјЎ·Ј¬ПкПёБЛҪвДгУҰёГПнКЬөДОпТө·юОсДЪИЭЎЈ

ЎЎЎЎК®Ўў№ә·ҝ№«ЦӨұЈПХ

ЎЎЎЎВтБЛ·ҝЧУТФәуөұИ»І»ДЬ№»НьјЗ·ҝОЭ№«ЦӨәНұЈПХЈ¬ХвКЗұШІ»ҝЙЙЩөДЎЈ

ЎЎЎЎК®Т»ЎўҪ»·ҝИлЧЎ

ЎЎЎЎТ»ЗР¶јёг¶ЁТФәуЈ¬ДЗОТГЗҫНҝЙТФөИЧЕҪ»·ҝЈ¬Ч°РЮәуёЯёЯРЛРЛөШИлЧЎБЛЎЈ

ЎЎЎЎНЁ№эТФЙПК®Т»ёцБчіМЈ¬ұгҝЙИЎөГ·ҝОЭЛщУРИЁЎЈ

ЎЎЎЎТ»°гАҙЛөЈ¬№ә·ҝХЯСЎФс°ҙҪТВт·ҝКұЈ¬РиПтМṩ°ҙҪТөДТшРР(ҙыҝоРР)МṩТФПВЧКБПЈә

ЎЎЎЎ1ЎўҫЯУР·ЁВЙР§БҰөДЙн·ЭЦӨГчЎЈ

ЎЎЎЎ2Ўў№М¶ЁҫӯјГКХИлЦӨГчЎЈ

ЎЎЎЎ3Ўўҫӯ·ҝөШІъ№ЬАнІҝГЕјыЦӨөДЙМЖ··ҝВтВфЖхФјХэұҫЎЈ

ЎЎЎЎ4ЎўҙыҝоРРТӘЗуөДЖдЛыОДјюЎЈ

ЎЎЎЎЛщТФЈ¬ЙкЗлҙыҝоөДМхјюУРТ»ПВјёөгЈә

ЎЎЎЎ1ЎўҪиҝоИЛ№әВтЙМЖ··ҝөДЈ¬ұШРлУРІ»ЙЩУЪЧЬ·ҝјЫ30%ТФЙПөДЧФіпЧКҪрЧчОӘ·ҝОЭКЧё¶ҝоЎЈ

ЎЎЎЎ2ЎўҪиҝоИЛУРОИ¶ЁөДҫӯјГКХИлЎўРЕУГБјәГЎўУРіҘ»№ҙыҝоұҫПўөДДЬБҰЎЈ

ЎЎЎЎ3ЎўҙыҝоИЛРлУРұҫКЎ(КР)іЗХтіЈЧЎ»§ҝЪ»тУРР§ҫУБфЙн·ЭЎЈ

ЎЎЎЎ4ЎўН¬ТвУГЛщ№әЧЎ·ҝЧцөЦСәЎЈ

ЎЎЎЎН¬Кұ»№РиТӘМṩһПВөДЧКБПЈә

ЎЎЎЎ1ЎўҪиҝоИЛј°ЕдЕј(ИзУР)өДУРР§Йн·ЭЦӨГчЎў»§ҝЪІҫ(өЪ¶юҙъЙн·ЭЦӨРиТӘёҙУЎұіГжТіЈ¬»§ҝЪІҫУҰёҙУЎмйТіЎў»§ЦчТіЎўҪиҝоИЛј°ЕдЕјТі)ЎЈ

ЎЎЎЎ2Ўў»йТцЦӨГчЈәОҙ»йөДУЙ»§ҝЪЛщФЪөШ»йТцөЗјЗҙҰҝӘҫЯөҘЙнЦӨГч;Ал»йөДМṩАл»йЦӨГчј°ОҙФЩ»йЦӨГч(Ал»йЦӨЎў·ЁФәЕРҫцКй»тІГ¶ЁКйЈ¬ОҙФЩ»йЦӨГчУЙ»§ҝЪЛщФЪөШ»йТцөЗјЗҙҰҝӘҫЯ);ТС»йөДМṩҪб»йЦӨЎЈ

ЎЎЎЎ3ЎўҪиҝоИЛУлВф·ҝИЛЗ©¶©өД№ә·ҝәПН¬ФӯјюЎЈ

ЎЎЎЎ4ЎўҪиҝоИЛұҫИЛј°ЖдЕдЕј(ТС»йөД)№ІН¬МоРҙөДҪиҝоЙкЗлұнЎў№ӨЧККХИлЦӨГчЎўҪиҝоИЛТшРРҝЁЧоҪьТ»ДкөДБчЛ®ЎЈ

ЎЎЎЎ5ЎўҪиҝоИЛПИРРҪ»ё¶ёшВф·ҝИЛөДІ»өНУЪРӯТй№ж¶ЁөДКЧё¶ҝоКХҫЭЎЈ

ЎЎЎЎЛщОҪөДЧЎ·ҝ№«»эҪрҙыҝоКЗЦёУЙёчөШЧЎ·ҝ№«»эҪр№ЬАнЦРРДФЛУГЦ°№ӨТФЖдЛщФЪөҘО»ЛщҪЙДЙөДЧЎ·ҝ№«»эҪрЈ¬ОҜНРЙМТөТшРРПтҪЙҙжЧЎ·ҝ№«»эҪрөДФЪЦ°Ц°№ӨәНФЪЦ°ЖЪјдҪЙҙжЧЎ·ҝ№«»эҪрөДАлНЛРЭЦ°№Ө·ў·ЕөД·ҝОЭөЦСәҙыҝоЎЈ

ЎЎЎЎПВГжРЎұаёшҙујТ·ЦПн°мАнЧЎ·ҝ№«»эҪрҙыҝоөДБчіМЈә

ЎЎЎЎNO.1ҪиҝоЙкЗлИЛЧЙСҜ

ЎЎЎЎҪиҝоЙкЗлИЛЦБҙыҝоҫӯ°мІҝГЕ»тЦВөзҙыҝоҫӯ°мІҝГЕҪшРРЧЎ·ҝ№«»эҪрҙыҝоЧЙСҜЈ¬ЧјұёЧЎ·ҝ№«»эҪрҙыҝоПа№ШІДБПЎЈ

ЎЎЎЎNO.2ҪиҝоЙкЗлИЛЦБҙыҝоҫӯ°мІҝГЕ°мАніхЙуј°Па№ШЖА№А

ЎЎЎЎКЧПИЈ¬ҪиҝоЙкЗлИЛіЦЧЎ·ҝ№«»эҪрҙыҝоЙкЗлЛщРиІДБПЦБҙыҝоҫӯ°мІҝГЕҪшРР№«»эҪрҙыҝоіхЙуЎЈҪУЧЕЈ¬°ҙХХ№ж¶ЁРиТӘ¶ФҪиҝоЙкЗлИЛҪшРРёцИЛРЕУГЖА№АөДЈ¬ҪиҝоЙкЗлИЛРиФЪҙыҝоҫӯ°мІҝГЕ№ӨЧчИЛФұөДја¶ҪПВФЪРЕУГЖА№АЎ¶КЪИЁКйЎ·ЙПЗ©ЧЦЈ¬ҙыҝоҫӯ°мІҝГЕ№ӨЧчИЛФұҙтУЎПа№ШөҘҫЭЎЈИ»әуЈ¬°ҙ№ж¶ЁРиТӘ¶ФҪиҝоЙкЗлИЛЛщ№ә·ҝОЭҪшРРЖА№АөДЈ¬ҙыҝоҫӯ°мІҝГЕ№ӨЧчИЛФұН¬КұПтҪиҝоЙкЗлИЛҝӘҫЯЎ¶өЦСәОпЖА№АНЁЦӘөҘЎ·Ј¬ҪиҝоЙкЗлИЛ»тОҜНРҙъАнИЛЦБЧЎ·ҝ№«»эҪр№ЬАнЦРРДЦё¶ЁөДЖА№А»ъ№№ЙкЗлөЦСәОпЖА№АЎЈ

ЎЎЎЎNO.3ҪиҝоЙкЗлИЛөИҙэөз»°НЁЦӘ

ЎЎЎЎҙыҝоҫӯ°мІҝГЕ№ӨЧчИЛФұТАҫЭҪиҝоЙкЗлИЛМṩөДҙыҝоЛщРиІДБПј°УР№Ш»ъ№№өДЖА№АҪб№ыҪшРРёҙЙ󣬶ФУЪРиТӘУлҪиҝоЙкЗлИЛҪшРРөз»°№өНЁөДЈ¬№ӨЧчИЛФұҪ«НЁ№эҪиҝоЙкЗлИЛМṩөДБӘПө·ҪКҪУлҪиҝоЙкЗлИЛҪшРРөз»°әЛКөЎўИ·ИПЎЈИ»әуЙуәЛөЈұЈЎЈ

ЎЎЎЎNO.4ҪиҝоЙкЗлИЛФЪПа№ШәПН¬ЙПЗ©ЧЦ

ЎЎЎЎҪиҝоЙкЗлИЛёщҫЭөз»°НЁЦӘөДГжЗ©КұјдЈ¬іЦЧЎ·ҝ№«»эҪрҙыҝоГжЗ©ЛщРиІДБПөҪҙыҝоҫӯ°мІҝГЕ°мАнЗ©ЧЦКЦРшЈ¬¶ФУЪРиТӘҪЙДЙЖА№А·Сј°өЈұЈ·СөДҪиҝоЙкЗлИЛРиПИөҪЦё¶Ё№сМЁҪЙДЙ·СУГІўБмИЎ·ўЖұЎЈҪиҝоЙкЗлИЛј°№ІН¬ЙкЗлИЛЎўөЦСәИЛЎўіцЦКИЛФЪҙыҝоҫӯ°мІҝГЕ№ӨЧчИЛФұөДЦёөјПВНкіЙЎ¶ҪиҝоәПН¬Ў·өИПа№ШәПН¬өҘҫЭөДЗ©ЧЦКЦРшЎЈ

ЎЎЎЎNO.5ТшРР·Еҝо

ЎЎЎЎҪиҝоЙкЗлИЛөИҙэТшРР·ЕҝоәуөҪТшРРБмИЎҪиҝоИЛПа№ШәПН¬өҘҫЭЎЈ

ЎЎЎЎNO.6°ҙФВ»№ҝо

ЎЎЎЎҪиҝоЙкЗлИЛ°ҙХХЎ¶ҪиҝоәПН¬Ў·өДФј¶ЁЈ¬°ҙФВҪшРРҙыҝоөДіҘ»№ЎЈ

ЎЎЎЎҪьДкАҙ°ҙҪТҙыҝоұИҪПКЬ»¶УӯЈ¬ЛщОҪөД°ҙҪТҙыҝоКЗКЗЦё№ә·ҝХЯТФЛщ№әЧЎ·ҝЧцөЦСәІўУЙЖдЛщ№әВтЧЎ·ҝөД·ҝөШІъЖуТөМṩҪЧ¶ОРФөЈұЈөДёцИЛЧЎ·ҝҙыҝоТөОсЎЈ

ЎЎЎЎ¶ФУЪ°ҙҪТҙыҝоВт·ҝЈ¬БЛҪвјЖЛ㹫КҪәЬЦШТӘЈ¬ПВГжОТГЗАҙҝҙҝҙ°ҙҪТҙыҝоВт·ҝјЖЛгөД№«КҪЈә

ЎЎЎЎФЪ°ҙҪТҙыҝоВт·ҝјЖЛ㹫КҪЦРЈ¬өИ¶оұҫПў»№ҝојЖЛ㹫КҪЈәГҝФВ»№ұҫё¶ПўҪр¶о = [ ұҫҪр * ФВАыВК * (1+ФВАыВК)»№ҝоФВКэ ] / [(1+ФВАыВК)»№ҝоФВКэ - 1]

ЎЎЎЎЖдЦРЈәГҝФВАыПў = КЈУаұҫҪр * ҙыҝоФВАыВК

ЎЎЎЎГҝФВұҫҪр = ГҝФВФВ№©¶о – ГҝФВАыПўјЖЛг

ЎЎЎЎФӯФтЈәТшРРҙУГҝФВФВ№©ҝоЦРЈ¬ПИКХКЈУаұҫҪрАыПўЈ¬әуКХұҫҪр;АыПўФЪФВ№©ҝоЦРөДұИАэЦРЛжКЈУаұҫҪрөДјхЙЩ¶шҪөөНЈ¬ұҫҪрФЪФВ№©ҝоЦРөДұИАэТт¶шЙэёЯЈ¬ө«ФВ№©ЧЬ¶оұЈіЦІ»ұдЎЈ

ЎЎЎЎПВГжОТГЗҝҙТ»ёцјЖЛгөДАэЧУЈә

ЎЎЎЎИз№ы№«»эҪрҙыҝоҪр¶о100000ФӘЈ¬ДкАыВК4.77%Ј¬ҙыҝоЖЪПЮК®ДкЎЈДЗГҙЈ¬ГҝФВ»№ұҫё¶ПўҪр¶о = [100000×3.975‰*(1+3.975‰)^120]/[(1+3.975‰)^120-1]=1049.45

ЎЎЎЎИз№ыКЗ°ҙФВөЭјх»№ҝојЖЛ㹫КҪФтКЗЈә

ЎЎЎЎГҝФВұҫҪр = ЧЬұҫҪр / »№ҝоФВКэГҝФВАыПў = (ұҫҪр – АЫјЖТС»№ұҫҪр) * ФВАыВКјЖЛг

ЎЎЎЎФӯФтЈәГҝФВ№й»№өДұҫҪр¶оКјЦХІ»ұдЈ¬АыПўЛжКЈУаұҫҪрөДјхЙЩ¶шјхЙЩЎЈ

ЎЎЎЎУЦИзЈ¬ЙМТө°ҙҪТҙыҝоҪр¶о300000ФӘЈ¬ДкАыВК6.0435%Ј¬¶юК®ДкәуЈ¬ГҝФВұҫҪр = 300000 / 240 =1250 өЪТ»ёцФВАыПў = (300000 – 0) * 5.0363‰=1510

ЎЎЎЎөЪТ»ёцФВұҫПў=2760

ЎЎЎЎөЪ¶юёцФВАыПў=(300000 –1250) * 5.0363‰=1503

ЎЎЎЎөЪ¶юёцФВұҫПў=2753

ОҙҫӯКЪИЁҪыЦ№ЧӘФШЎўХӘұаЎўёҙЦЖ»тҪЁБўҫөПсЈ¬ИзУРОҘ·ҙЈ¬Ч·ҫҝ·ЁВЙФрИОЎЈ

ДЪИЭБӘПөЈҜТөОсЗўМёЈә020-38178428ЎЈ °жИЁЛщУР @М«ЖҪСујТҫУНш ОТ°®ОТјТЈ¬ҙҙПнЙъ»о

НшХҫұё°ёәЕЈәФБICPұё15097972әЕ-5 ҫЩұЁУКПдЈәshenhezhiban#pconline.com.cn

ФБ№«Нш°Іұё 44010602000156әЕ

ФБ№«Нш°Іұё 44010602000156әЕ